头寸规模管理的主流技术

以前的课程提出,如果您遵循数学家的模型,那么您只有一种设置头寸规模的最佳方式。但实际上,交易者还利用许多其他方法来设置头寸。首先是由海龟交易者实验(Turtle Trader )的经理发明的 2% 法则;该法则力求证明,如果任何一笔交易都能得到足够多的工具(包括 2% 资金限额),任何人都可以学会交易和成功交易。数学上可以轻松证明,为每笔交易最高分配 2% 的风险允许您承受一系列初始及持续亏损,而且,如果交易系统的赢率高于 1:1,这些亏损将得到恢复。

2% 规则的问题在于,如果像很多外汇交易者一样启动资本较少,可只交易少数迷你手或微型手。这样,需要很长时间才能建立起可观的资本规模。6% 是Alexander Elder 制定的另一项规则,相同的观点也适用于此规则。违背 2% 规则的问题是,交易者会变得没有耐心和贪婪,很可能导致账户资金清零,之后不得不存钱从头再来。

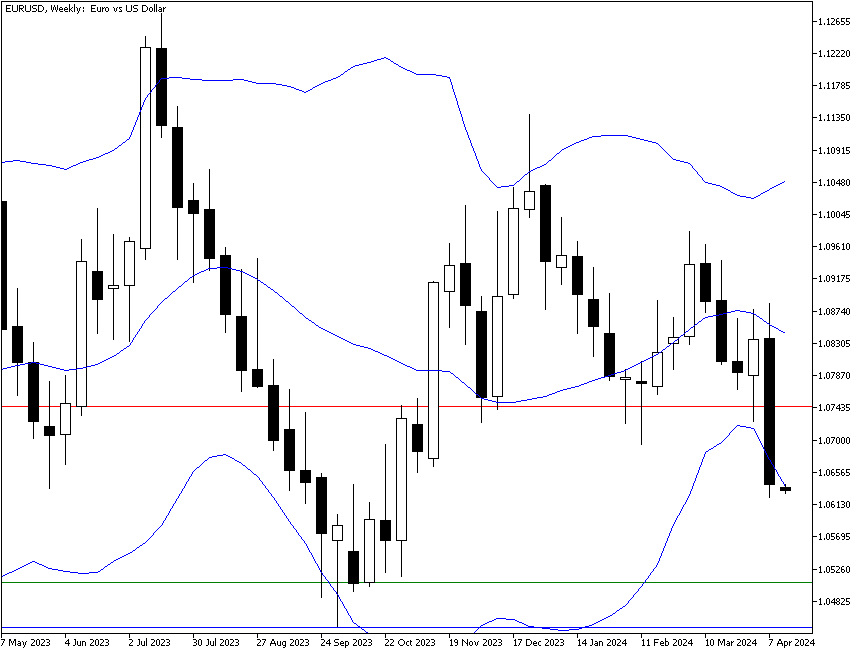

确定头寸规模的第一步始终是了解自己准备亏损的资金额,可以是美元金额,也可以是总资本比例。从逻辑上说,这意味着交易者必须找到自己不会受到冲击的止损点,并根据该止损点衡量目前合适的入场点位或者有望获得最大收益的理想入场点。请看看下方图表。欧元/美元汇率已突破一个小支撑位。如要在当前价位做空,可将支撑转阻力位置(红线,1.0745)设置为止损点,或设置为与当前卖出价相差 110 点的 1.0635。交易者已经决定在该笔交易中投入 500 美元,因此可轻松算出能够交易 0.45 手(500 美元除以止损距离,再除以点值)。注意,我们不考虑潜在收益。潜在收益可仅为 128 点(到绿色支撑线,1.0507),也可以更高,与上一个低点(蓝线,1.0447 )一致,即 188 点。

甚至不要考虑将止损位下移至不太可能的水平来获得更多合约!重点是,止损点就是保险。希望止损点不要被触及,正如买火灾险但不希望房子烧毁一样。调整止损点,使“允许”交易一两份完整合约(而非交易者计算的值)会适得其反。交易者可以选择将布林线下轨设置为止损点(仅 3 个点),且能交易更多合约(16.66 手)。可是,3 个点容易落入周内噪声波动范围,因此是一个不良止损点。假设交易者有十多完整手,如果没有超过布林线下轨且价格跌至上一个低点,收益非常可观。但是,这仍是错误的做法。应按照可能发生的最糟糕情况设置止损点,然后调整头寸规模。

假设该笔交易(0.45 手)确实造成了亏损。现在怎么办?遵循海龟法则仍是一个好办法:当账户金额缩减 10% 时,减少风险现金总额 20%。如果上文所述欧元交易的账户金额为 5,000 美元,最高亏损 500 美元(资金的 10%),这时约剩余 4,500 美元,下一个止损点相应小得多,即 80% x 500 美元 = 400 美元。

另一种更为复杂的管理头寸规模的方法是通过波动率大小来管理。这种方法非常合理、恰当,虽然外汇波动率瞬息万变,让您必须不断地更新数据。鉴于初始本金和风险资金在交易中所占的比例(即止损位中的点数/美元金额),核心原则是根据货币波动率来管理头寸规模。您可以任意预测波动率,但标准算法是将平均真实波动范围(ATR)换算为美元:

头寸规模 = (本金 × 风险资金的百分比)/ ATR

这可以简化为:

头寸规模 = 美元止损位 / ATR

幸运的是,我们可以从大多数数据供应商和平台获得 ATR 指标。在欧元案例中,周线图 (W1) 显示当前 ATR 为 118 点。由此获得:

头寸规模 = 1,100 美元 / 1,180 美元 = 0.93

可以看出,经波动率调整的规模几乎是 2% 任意风险所选规模的两倍。在某些情况下,可能会发生相反的情况,即波动率规模低于 2% 初始规则。如果使用合理的波动率度量指标且波动率稳定,交易者可能会侥幸免于亏损。但是,交易者应意识到,对于正在冒险的资本金额,可能过量交易。